存储涨价重塑手机格局:成本结构视角下的行业洗牌深度复盘

2019年,笔者第一次系统研究手机BOM成本结构时,发现一个被普遍忽视的规律:存储芯片在低端机型中的成本占比,远比行业想象的更具杀伤力。

七年后的今天,这个判断正在以残酷的方式得到验证。

成本结构决定抗压能力

2026年Q1,DRAM合约价暴涨90%,NANDFlash涨价50%-60%。这不是温和波动,而是结构性冲击。

行业测算数据揭示了残酷现实:200美元以下机型,存储成本占BOM超过30%;800美元以上机型,这一比例跌破10%。换算成零售价,低端机要维持利润,售价需上调40%-50%;高端机仅需5%-8%,部分厂商甚至可以自行消化。

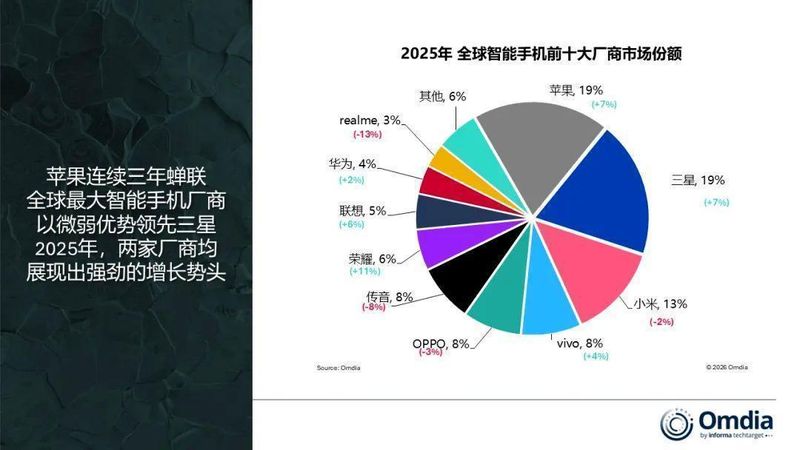

这就是华为和苹果本季度合计拿下中国市场39%份额的核心逻辑。两家企业的高端定位,在存储涨价周期中转化为定价护城河。

小米困境的技术根源

小米Q1国内出货870万台,同比暴跌35%,被IDC排出前五。这不是市场营销失误,而是成本结构的必然结果。

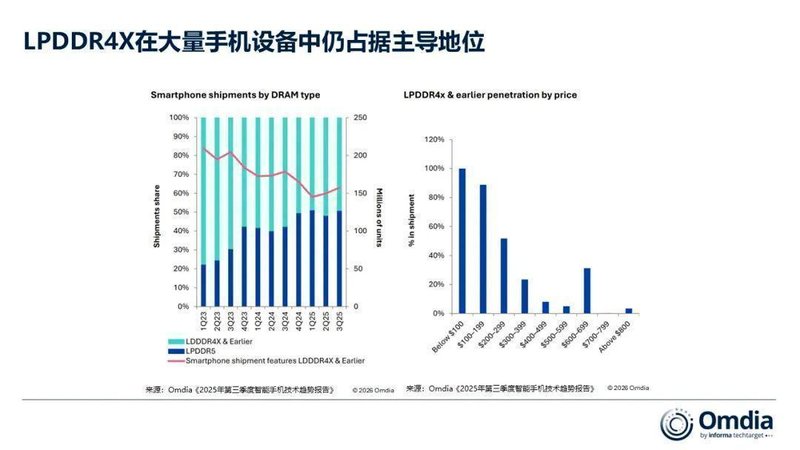

小米主力出货集中在200美元以下价位段,LPDDR4X正是本轮涨价最猛的型号。三星、SK海力士、美光三大存储巨头控制着全球市场,巨头们对大客户有长期锁价合约,对小客户则随行就市。现货市场的涨幅,远超合约价。

小米在供应链中的议价地位,决定了它承受的成本压力远超竞品。主动收缩中低端出货,是理性选择而非战略失误。

华为的特殊护城河

华为的抗压逻辑最为特殊。长江存储、合肥长鑫构成的国产化供应链,使其规避了国际现货市场的直接冲击。

叠加鸿蒙NEXT系统2025年Q4拿下中国市场12%份额,华为正在构建一套软硬件协同的生态壁垒。消费者购买华为手机,本质上是在投资一个完整的生态体系,换机成本持续上升,品牌溢价能力随之强化。

行业格局推演

Omdia预测2026年全球智能手机出货同比下滑约7%,存储价格若持续至下半年,跌幅可能扩大至15%。IDC更悲观:存储短缺预计持续至2027年下半年。

规模较小的厂商、与供应商关系有限的厂商、LPDDR4X需求较高的厂商、低端占比大的厂商,将面临更大风险。这不是预测,而是结构性宿命。

手机行业的淘汰赛从未停止。2015年上百品牌混战,如今六家主流玩家占据94%份额。存储涨价只是最新一道筛选题,答案早已写在成本结构里。